广东东莞:切实履行巡林责任 全面提升林长巡林履职成效

2020-01-17 15:36:18

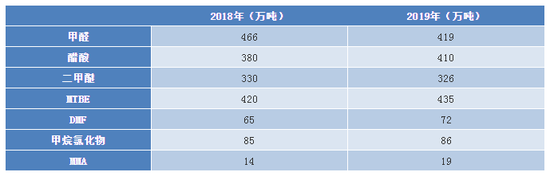

2019年我国甲醇(2284,-50.00,-2.14%)下游实际消费量约在6200万吨,同比增长8.5%左右:其中新兴下游(MTO/P以及甲醇燃料等)对原料甲醇的消耗量较去年增加约400万吨左右,传统下游消费量仅增加90万吨附近。主要传统下游对甲醇的消耗量统计如下:

分产品来看,甲醛作为甲醇最大的传统下游,由于生产分布不集中,环保设施不健全,近年来一直受到环保收紧的困扰。2019年更是流年不利,全年开工率维持在三成附近,先是受全国两会影响,山东地区环保收紧,开工受限,接着江苏盐城爆炸再掀波澜,苏北地区除沭阳地少数工厂正常生产外,大部分甲醛生产几乎停滞,部分甚至已退出甲醛行业,同时,今年入秋以来各地污染预警频繁,多数甲醛装置开开停停,行业供应水平延续下滑,导致年内产量继续下滑。后期来看,环保检查不停,无醛板行业发展不停,国内甲醛行业供应水平或延续下滑的趋势。

在原油窄幅震荡的影响下,甲醇及液化气市场均处低位,二甲醚上下推动力不足。价格呈逐年递减的走势,厂家利润亦有所收窄。部分外采单位不堪成本压力,在价格战背景下被淘汰出局。自产单位在下游需求逐年缩减牵制下,为避免胀罐不得不降负规避风险。虽然未来3年内有新装置投产计划,但二甲醚产量将波动不大。

MTBE进入2019年以后,新建装置继续放缓,主要投产的装置有恒力石化(大连)有限公司82万吨装置及浙江石油化工有限公司18万吨装置,恒力石化装置于2019年5月份开工出货,浙江石化装置于2019年12月份建成开工。进入2020年后,MTBE产能增长率或延续低位震荡,尤其随着乙醇汽油推广力度的加大,MTBE转型压力凸显,厂家投建装置放缓,主要新增产能将以炼化一体化配套项目为主,且多以自用为主,外销有限,对市场影响相对不大,但多数炼化一体化项目投建时间多有延期,因此预计未来三到五年内MTBE产能增长率将延续低位甚至呈现负增长,届时将以消化过剩产能为主,新旧产能转换提速,有效产能或将逐渐减少。

醋酸在2018年的高额利润吸引下,天津渤化永利、山东兖矿和河南龙宇分别扩产10万吨/年。2019年上半年,山东兖矿醋酸有效产能再度提升,另外大连恒力35万吨/年的装置也于上半年投产,总体产能进一步增加。在高利润的吸引下,国内醋酸行业正迎来新一波的投资潮:除华谊2020年年底在广西钦州的50万吨/年的投产项目外,华谊集团还有70万吨/年的醋酸项目计划在2021年投产。除有确切投产日期的醋酸项目外,信耐能源化工60万吨/年醋酸项目,建滔集团在湖北荆州的煤化工项目中的160万吨/年醋酸装置,以及BP与浙江石化的100万吨醋酸项目,具体投产日期尚未确定。但这些新产能能否被市场吸收,要打上一个大大的问号。

其他小型传统下游,DMF、甲烷氯化物和MMA等,2019年保持稳定发展,但因总产能较小,因此对甲醇的实际消耗量增加影响尚不明显。

甲醇传统下游发展多进入平稳期,尤其是甲醛、MTBE和二甲醚等产能过剩严重,2020年传统下游新增加产能主要集中在甲烷氯化(具体统计如下),预计传统下游对原料甲醇的需求消耗量增速或继续放缓。

营业执照公示信息

营业执照公示信息